Türkiye – Avrupa Birliği İlişkileri Bağlamında Riskler ve Fırsatlar: Yeni Yeşil Ticaret Düzeni

CBAM, CSRD/ESRS, CSDDD, REACH ve sürdürülebilir finansı bir regülasyon ekosistemi olarak ele alıyor.

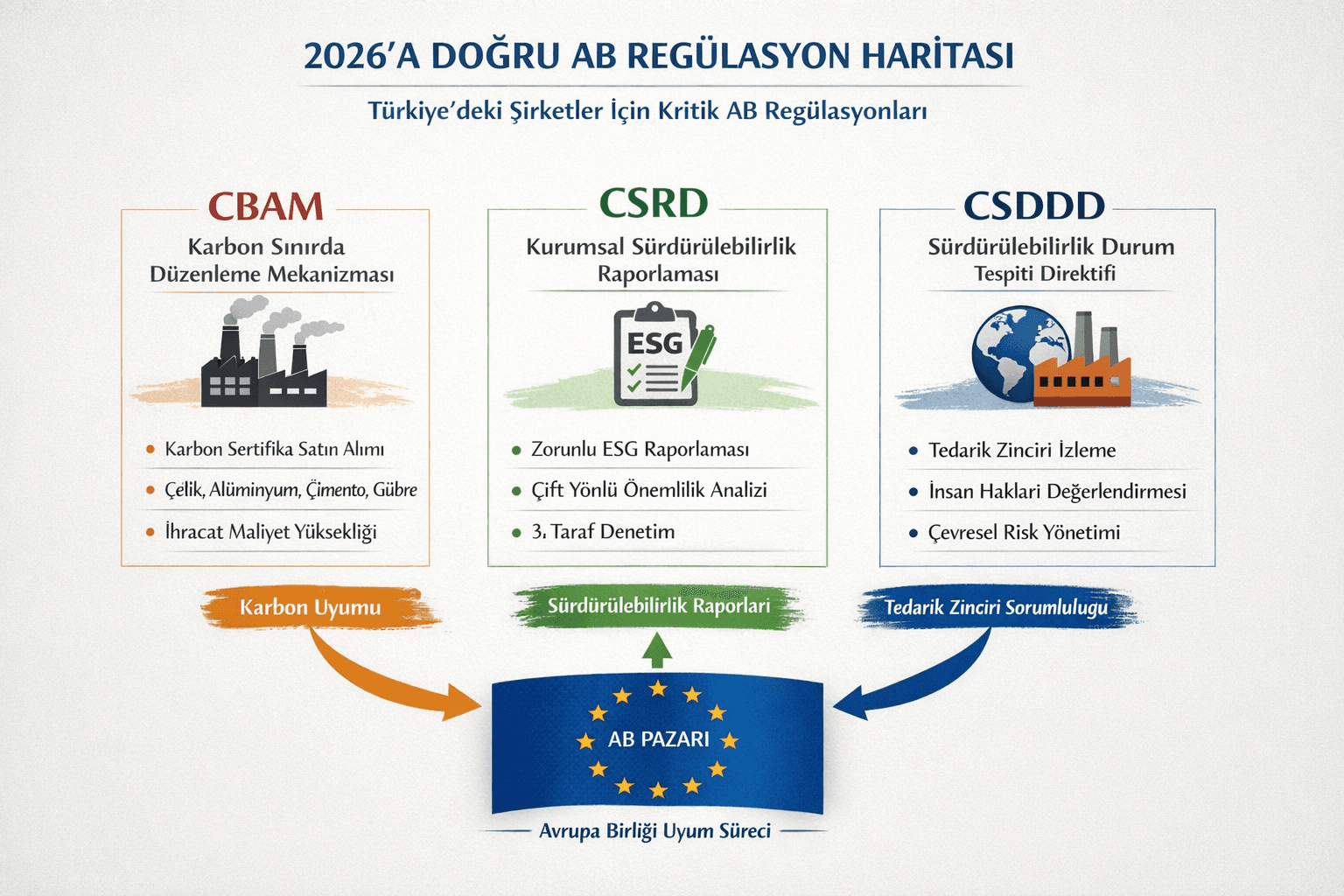

2026 itibarıyla Avrupa Birliği’nin Karbon Sınırda Düzenleme Mekanizması (CBAM), geçiş dönemi niteliğindeki bir raporlama yükümlülüğü olmaktan çıkarak fiilen mali sonuçlar doğuran bir ticaret aracına dönüşüyor. Çelik, alüminyum, gübre ve çimento gibi karbon yoğun ürünlerin AB pazarına girişinde, ürünlerin gömülü emisyonlarını yansıtan CBAM sertifikalarının satın alınması zorunlu hale geliyor. Bu gelişme, özellikle Türkiye gibi AB ile güçlü ticari entegrasyona sahip ülkeler açısından, son on yılın en önemli yapısal maliyet dönüşümlerinden birini temsil ediyor. Hukuki ve iktisadi analizler, artık rekabet gücünün yalnızca fiyat ve kaliteyle değil, tedarik zinciri boyunca şeffaf emisyon muhasebesi ve doğrulanabilir veri altyapısıyla belirleneceğini açıkça ortaya koyuyor.

Bu dönüşüm, tek başına CBAM ile sınırlı değil. 2026, aynı zamanda Kurumsal Sürdürülebilirlik Raporlaması Direktifi (CSRD) ve Avrupa Sürdürülebilirlik Raporlama Standartları’nın (ESRS) tam anlamıyla uygulanmaya başladığı ilk yıl olacak. Büyük ölçekli AB şirketleriyle birlikte, AB pazarında kayda değer faaliyet gösteren AB dışı şirketler de bu kapsamın içine giriyor. ESG verilerinin üçüncü taraflarca güvence altına alınması, çift yönlü önemlilik analizinin yapılması ve insan hakları ile çevresel etkilerin tüm tedarik zinciri boyunca izlenmesi artık tercihe bağlı değil. Kurumsal Sürdürülebilirlik Durum Tespiti Direktifi (CSDDD) ile birlikte, sürdürülebilirlik beyanları finansal tablolarla aynı hukuki ağırlığa sahip hale geliyor.

Türkiye’nin AB’ye olan ihracat bağımlılığı, özellikle demir-çelik, çimento, alüminyum ve gübre gibi karbon yoğun sektörlerde CBAM’ın mali etkilerini daha da belirgin hale getiriyor. Ulusal Emisyon Ticaret Sistemi’nin henüz tam anlamıyla devreye girmemiş olması ve sektörler arası emisyon verilerinde standardizasyon eksikliği, Türk ihracatçıları için kısa vadede önemli bir maliyet ve rekabet riski yaratıyor.

Hukuki açıdan bakıldığında, CSRD, CSDDD ve REACH gibi düzenlemeler Türkiye merkezli şirketler için dolaylı ancak bağlayıcı etkilere sahip. AB’de faaliyet gösteren ana müşteriler, kendi uyum yükümlülükleri nedeniyle Türk tedarikçilerden daha ayrıntılı çevresel ve sosyal veri talep etmeye başlayacak. Bu da Türkiye’deki şirketler için sözleşmesel ilişkilerden kaynaklanan yeni yükümlülükler, denetim mekanizmaları ve potansiyel sorumluluk riskleri doğuruyor. Ancak aynı zamanda, kurumsal yönetişim, iç denetim ve uyum sistemlerini güçlendiren şirketler için uzun vadede hukuki öngörülebilirlik ve kurumsal değer artışı sağlayan bir kaldıraç işlevi görüyor.

Bu düzenleyici hızlanmanın arkasında ise açık bir bilimsel ivme bulunuyor. IPCC ve Uluslararası Enerji Ajansı’nın son raporları, mevcut politikaların küresel sıcaklık artışını 1,5°C ile sınırlamak için yeterli olmadığını net biçimde ortaya koyuyor. Aşırı hava olaylarının sıklığı ve şiddeti, sürdürülebilirliği soyut bir çevre hedefi olmaktan çıkarıp, ekonomik istikrar ve kamu güvenliği meselesine dönüştürüyor. Bu bilimsel gerçeklik, hem Avrupa’da hem de Türkiye’de sürdürülebilirlik mevzuatının bağlayıcı ve yaptırıma dayalı bir yapıya evrilmesinde doğrudan belirleyici rol oynuyor.

CBAM çoğu şirket için soyut bir AB regülasyonu gibi algılansa da, gerçekte çok somut bir soruyla başlıyor: “Benim ürünüm AB’ye girerken ne kadar karbon taşıyor?” Bu soruya net ve güvenilir bir cevap veremeyen her şirket, 2026’dan itibaren finansal belirsizlikle karşı karşıya kalacak. Dolayısıyla ilk adım, karmaşık yazılımlardan veya pahalı danışmanlıklardan önce, şirketin kendi operasyonlarını gerçekten tanımasıyla başlıyor. Üretimde hangi enerji kaynakları kullanılıyor, emisyonlar nerede yoğunlaşıyor, tedarik zincirinde en kırılgan halkalar hangileri? CBAM uyumu, temelde bu farkındalığın kurumsal hale getirilmesiyle mümkün.

Düşük karbonlu üretime geçen, enerji verimliliğine yatırım yapan ve bunu doğru şekilde belgeleyen Türk şirketleri için AB pazarı sadece korunacak bir pazar değil, genişletilebilecek bir alan haline gelebilir. Avrupa’da şirketler giderek daha fazla “sorunsuz uyum sağlayan” tedarikçilerle çalışmak istiyor. Bu da CBAM’a erken adapte olan şirketler için fiyat dışı bir rekabet avantajı yaratıyor.